Quando se fala em direitos previdenciários, muitos termos usados pelo INSS podem gerar dúvidas. Dois deles são essenciais para quem quer acessar benefícios como auxílio-doença, salário-maternidade ou mesmo a aposentadoria: carência e qualidade de segurado.

Você sabe o que significa cada um e como eles afetam seu direito aos benefícios? Continue lendo que vamos explicar de forma simples e direta — e ainda responder às principais dúvidas sobre o tema!

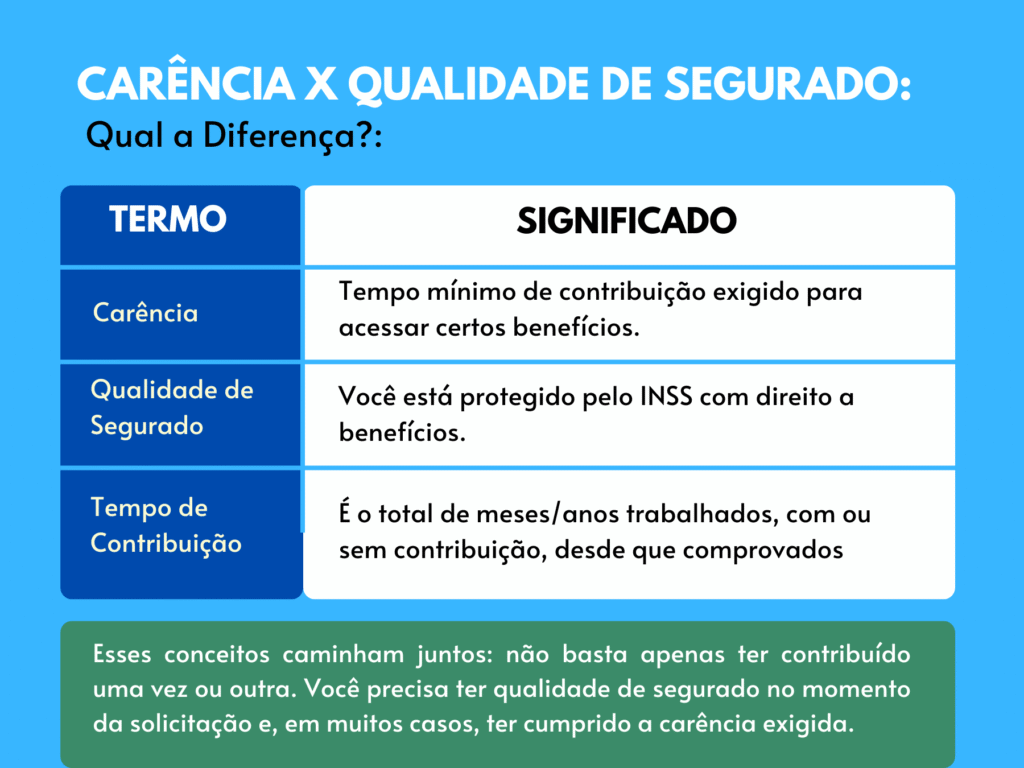

O que é Carência no INSS?

A carência é o tempo mínimo de contribuições exigido para que o segurado possa ter acesso a determinados benefícios.

Por exemplo:

- Para receber auxílio-doença: é necessário cumprir uma carência de 12 contribuições mensais.

- Para solicitar aposentadoria por idade: a carência exigida é de 180 contribuições mensais (equivalente a 15 anos).

Como é contada a carência?

Se você trabalha com carteira assinada, a empresa é responsável por recolher as contribuições automaticamente. Então, esse tempo já vai sendo contado.

Já quem é autônomo ou MEI precisa ficar atento para emitir e pagar corretamente a Guia da Previdência Social (GPS) todos os meses. Atrasos ou falhas podem afetar a contagem da carência.

O que é Qualidade de Segurado?

Ter qualidade de segurado significa estar protegido pelo INSS — ou seja, ter direito a benefícios caso precise, como auxílio-doença, aposentadoria ou salário-maternidade.

Mesmo que você pare de contribuir por um tempo, o INSS mantém sua proteção por um período determinado, chamado de período de graça.

Por quanto tempo dura a qualidade de segurado?

Depende da sua situação:

- A maioria dos segurados mantém a qualidade por 12 meses após a última contribuição ou recebimento de um benefício, como auxílio por incapacidade temporária.

- Quem já contribuiu por mais de 10 anos sem interrupções pode ter 24 meses de proteção.

- Em alguns casos, como no desemprego involuntário e tenha recebido seguro desemprego, esse prazo pode chegar a 36 meses.

E o Tempo de Contribuição, onde entra?

Muita gente confunde carência com tempo de contribuição, mas eles não são a mesma coisa.

Tempo de contribuição é o total de meses/anos trabalhados, com ou sem contribuição, desde que comprovado. É usado principalmente para calcular aposentadorias.

Já a carência considera o número mínimo de meses efetivamente pagos (e não períodos com atrasos ou lacunas).

Exemplo prático: Se você trabalhou 10 anos, mas deixou de contribuir por vários meses, pode ter 10 anos de tempo de contribuição, mas não necessariamente ter cumprido a carência exigida para um benefício específico.

Perguntas Frequentes:

Posso perder a qualidade de segurado?

Sim. Se você ficar muito tempo sem contribuir, ultrapassando o período de graça, perde a qualidade. Para recuperá-la, precisa voltar a contribuir por um tempo determinado.

Voltar a pagar o INSS me dá direito imediato aos benefícios?

Nem sempre. Para alguns benefícios, será necessário cumprir nova carência de 6 contribuições mensais, como o auxílio por incapacidade temporária (auxílio doença).

O tempo que trabalhei com carteira assinada conta como carência?

Sim! Desde que as contribuições tenham sido feitas corretamente pela empresa, esse período entra na contagem da carência.

Posso pagar contribuições retroativas para completar a carência?

Depende. Em alguns casos sim, mas é necessário comprovar que estava exercendo atividade remunerada no período. Um advogado previdenciário pode orientar melhor sobre isso.

Qual a diferença entre carência e tempo de contribuição para aposentadoria?

A carência é um requisito mínimo (geralmente 180 contribuições), enquanto o tempo de contribuição é usado para calcular o valor e a modalidade da aposentadoria.

Conclusão

Entender os termos carência, qualidade de segurado e tempo de contribuição é essencial para planejar sua aposentadoria e garantir seus direitos junto ao INSS.

Caso você tenha dúvidas sobre como está sua situação ou precise saber se já tem direito a algum benefício, procure um advogado previdenciário de confiança. Ele pode analisar o seu histórico de contribuições e indicar o melhor caminho para proteger seu futuro.